Bất chấp hy vọng ngày càng tăng của thị trường về nhiều đợt cắt giảm lãi suất, Cục Dự trữ Liên bang Hoa Kỳ (Fed) đã khẳng định rõ một điều: lãi suất có khả năng sẽ duy trì ở mức cao cho đến tận năm 2025.

Lãi suất Quỹ Liên bang hiện tại ở mức 4,25% đến 4,50%, thấp hơn một chút so với mức đỉnh điểm nhưng vẫn cao hơn nhiều so với mức trước đại dịch [1].

Trong khi lạm phát đã giảm bớt và tăng trưởng kinh tế đã chậm lại, Fed vẫn thận trọng, chọn giữ nguyên lãi suất thay vì mạo hiểm phá vỡ tiến trình bằng cách nới lỏng quá sớm.

Thông điệp vẫn nhất quán: những tiến triển về lạm phát rất tích cực, nhưng vẫn chưa đủ để đảm bảo một sự thay đổi quyết liệt hơn. Ưu tiên hàng đầu của Fed hiện nay là tránh lặp lại những sai lầm trong quá khứ: cắt giảm lãi suất quá sớm, thổi bùng lạm phát và đánh mất uy tín đã khó khăn lắm mới có được.

Lập trường thận trọng này được đưa ra sau một trong những chiến dịch thắt chặt mạnh mẽ nhất trong nhiều thập kỷ, được triển khai nhằm ứng phó với sự gia tăng lạm phát sau đại dịch. Sau khi hạ nhẹ lãi suất vào cuối năm 2024, Fed đã quyết định tạm dừng, thể hiện ý định duy trì chính sách hạn chế cho đến khi kỳ vọng lạm phát được kiểm soát chặt chẽ.

Đối với các nhà đầu tư, môi trường ” tăng trưởng cao hơn trong dài hạn” này đồng nghĩa với việc thời kỳ tiền rẻ chưa quay trở lại nhanh chóng như kỳ vọng. Các lĩnh vực nhạy cảm với lãi suất như bất động sản, vốn hóa nhỏ và công nghệ đầu cơ vẫn chịu áp lực, trong khi các cổ phiếu phòng thủ và cổ phiếu trả cổ tức chất lượng cao thường được coi là có khả năng phục hồi tốt hơn trong những môi trường như vậy.

Tuy nhiên, nền kinh tế vẫn duy trì được sức bật đáng ngạc nhiên, được hỗ trợ bởi bảng cân đối kế toán hộ gia đình vững mạnh, tăng trưởng việc làm ổn định và lợi nhuận doanh nghiệp đã vượt qua chu kỳ thắt chặt tốt hơn dự đoán. Trong bối cảnh mới này, việc hiểu được sự ngần ngại nới lỏng chính sách quá sớm của Fed là chìa khóa để định hướng thị trường trong nửa cuối năm 2025 và sau đó.

Trong bài viết này, chúng ta sẽ đi sâu vào cơ sở lý luận đằng sau quyết định của Fed, diễn biến của các chu kỳ lãi suất cao trước đây, rủi ro và cơ hội cụ thể theo từng ngành, và tác động của điều này đối với nền kinh tế toàn cầu. Việc chỉ tập trung vào thời điểm cắt giảm lãi suất có thể bỏ qua những diễn biến chung của thị trường và các xu hướng cơ cấu tiềm ẩn.

Những điểm chính

- Cục Dự trữ Liên bang sẽ giữ nguyên lãi suất ở mức cao trong năm 2025 để tránh nới lỏng sớm và đảm bảo lạm phát được kiểm soát.

- Thị trường chịu tác động không đồng đều, khi các lĩnh vực như công nghệ và bất động sản chịu áp lực, trong khi các lĩnh vực phòng thủ lại hấp dẫn hơn.

- Một số nhà phân tích cho rằng việc xem xét sâu hơn việc cắt giảm lãi suất và các xu hướng vĩ mô rộng hơn, bao gồm sự thay đổi của các ngành và diễn biến toàn cầu, có thể mang lại bức tranh đầy đủ hơn về tình hình thị trường.

Tại sao Fed giữ nguyên lãi suất [2,3,4]

Đằng sau sự ngần ngại nới lỏng chính sách tiền tệ của Fed là một sự kết hợp phức tạp giữa lạm phát kéo dài, thị trường lao động mạnh mẽ, và bất ổn địa chính trị gia tăng. Mặc dù lạm phát chung đã giảm bớt, áp lực giá cả cốt lõi vẫn dai dẳng, đặc biệt là trong các ngành dịch vụ và nhạy cảm với tiền lương.

Đồng thời, tình hình việc làm vẫn ổn định, với tỷ lệ thất nghiệp gần 4,2% và tổng số việc làm tăng trong tháng 4 là 177.000, khiến Fed không cần phải vội vàng kích thích tăng trưởng hơn nữa.

Chủ tịch Fed Jerome Powell nhấn mạnh sự kiên nhẫn dựa trên dữ liệu của Fed, tuyên bố: “Chúng tôi nghĩ rằng chúng tôi đang ở đúng vị trí để chờ đợi và xem mọi thứ diễn biến như thế nào. Chúng tôi không cảm thấy cần phải vội vàng. Chúng tôi cảm thấy kiên nhẫn phù hợp hơn thời điểm này”.

Ông nói thêm rằng các động thái phòng ngừa có thể có nguy cơ mất kiểm soát đối với kỳ vọng lạm phát, điều mà Fed đã dành nhiều năm nỗ lực để neo giữ khi ông tuyên bố rằng “Đây không phải là tình huống mà chúng ta có thể phòng ngừa, vì thực tế là chúng ta không biết phản ứng đúng đắn đối với dữ liệu sẽ như thế nào cho đến khi chúng ta thấy nhiều dữ liệu hơn”.

Một trong những diễn biến quan trọng nhất làm lu mờ triển vọng của Fed là sự tái xuất hiện của rủi ro lạm phát do thuế quan. Làn sóng thuế nhập khẩu mới của Tổng thống Trump, vẫn đang trong quá trình đàm phán nhưng đã ảnh hưởng đến tâm lý thị trường, đã gây ra biến động mới trên thị trường và bối cảnh kinh tế vĩ mô.

Powell cảnh báo rằng nếu các mức thuế quan này được duy trì, “chúng có thể dẫn đến lạm phát tăng, tăng trưởng kinh tế chậm lại và tỷ lệ thất nghiệp tăng”. Mặc dù tác động lạm phát có thể chỉ tồn tại trong thời gian ngắn, Powell cũng cảnh báo rằng “cũng có khả năng tác động lạm phát sẽ dai dẳng hơn”.

Ủy ban Thị trường Mở Liên bang (FOMC) đã thừa nhận những rủi ro này trong tuyên bố hồi tháng 5, cho biết “rủi ro thất nghiệp cao hơn và lạm phát cao hơn đã gia tăng”. Các doanh nghiệp đã phản ứng, với nhiều doanh nghiệp nhập khẩu trước và trì hoãn các quyết định đầu tư, và người tiêu dùng có dấu hiệu tăng chi tiêu.

Fed, thận trọng trước tình hình đang diễn biến này, đang lựa chọn giữ nguyên lãi suất cho đến khi bức tranh kinh tế trở nên rõ ràng hơn. Powell nhấn mạnh rằng ngân hàng trung ương “đang ở đúng vị thế để chờ đợi và quan sát”, đồng thời nhấn mạnh rằng các nhà hoạch định chính sách sẽ tiếp tục dựa vào dữ liệu và tránh các động thái phủ đầu cho đến khi triển vọng trở nên rõ ràng hơn.

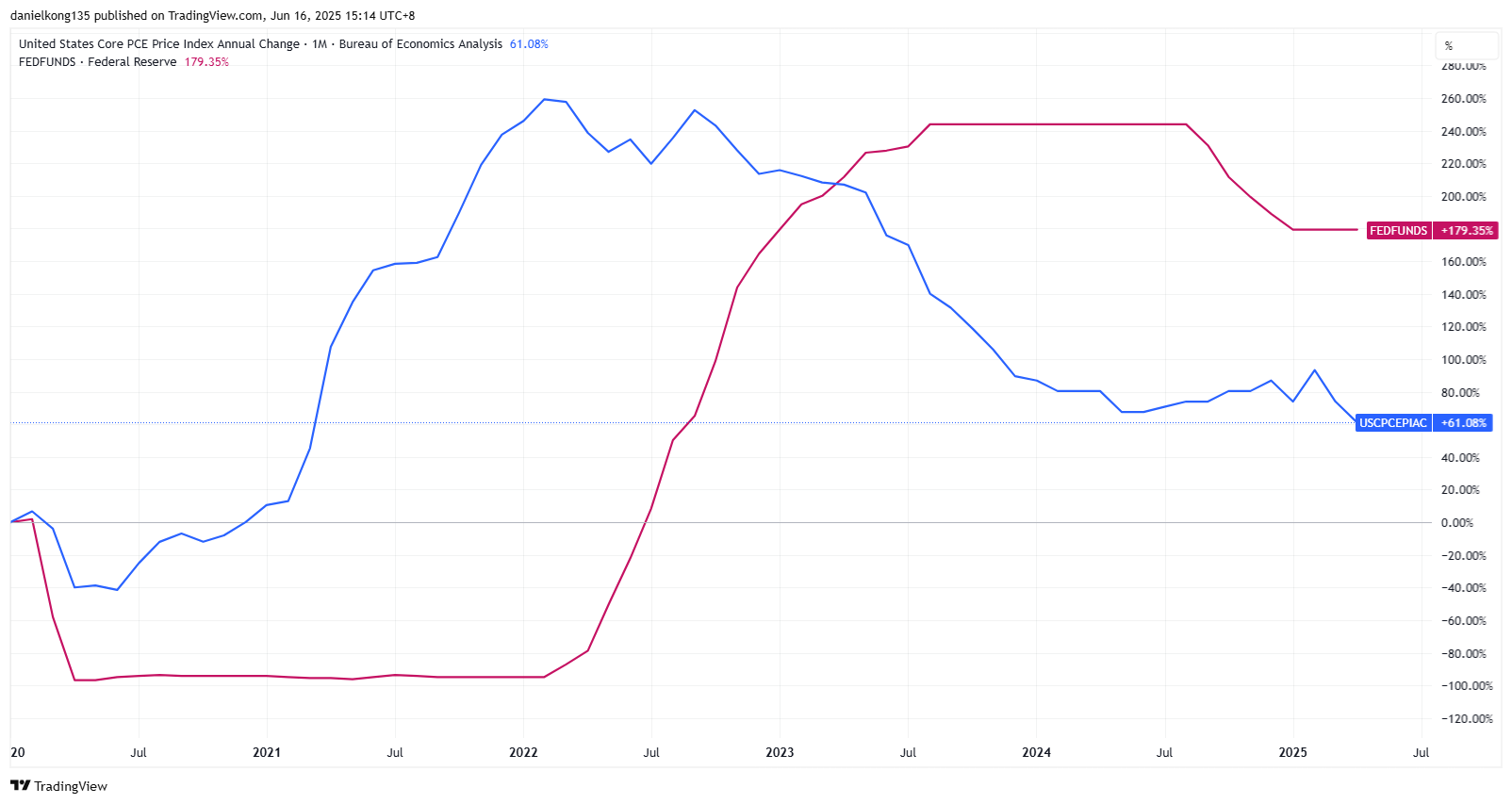

Chỉ số PCE cốt lõi của Hoa Kỳ so với lãi suất quỹ liên bang (2020 – 2025)

Biểu đồ trên cho thấy lãi suất Quỹ Dự trữ Liên bang (đường màu đỏ) tăng mạnh trong giai đoạn 2022-2023, sau đó ổn định trong giai đoạn 2024-2025. Trong khi đó, chỉ số PCE cốt lõi (đường màu xanh) – thước đo lạm phát ưa thích của Fed – đã giảm đều đặn từ mức đỉnh nhưng vẫn cao hơn mục tiêu 2%.

Hiệu ứng trễ là rõ ràng: trong khi chính sách đã thắt chặt, lạm phát chỉ phản ứng dần dần, hỗ trợ cho lập trường thận trọng, phụ thuộc vào dữ liệu của Fed.

Sổ tay lịch sử – Khi lãi suất vẫn ở mức cao [5,6]

Môi trường lãi suất cao ngày nay không phải là không có tiền lệ. Nhìn lại, giai đoạn “cao hơn trong thời gian dài hơn” mang tính biểu tượng nhất là vào đầu những năm 1980 dưới thời Chủ tịch Fed Paul Volcker. Lãi suất được đẩy lên trên 15% để kìm hãm lạm phát hai chữ số, gây ra suy thoái, nhưng nó đã hiệu quả.

Lạm phát cuối cùng đã giảm xuống và nền kinh tế được thiết lập lại. Quay trở lại giai đoạn 2006-2007, Fed đã giữ lãi suất trên 5% trong hơn một năm để hạ nhiệt thị trường nhà đất đang bùng nổ. Mặc dù lạm phát ở mức vừa phải, việc thắt chặt kéo dài đã góp phần gây ra mất cân bằng tài chính nổi lên trong cuộc Khủng hoảng Tài chính Toàn cầu (GFC).

Trong cả hai thời kỳ, tác động của lãi suất tăng cao đã lan tỏa đến việc làm, chi tiêu và giá tài sản. Thị trường việc làm nguội lạnh, lợi nhuận doanh nghiệp chịu áp lực, và thị trường chứng khoán chật vật duy trì đà tăng trưởng.

Vào những năm 1980, thị trường chứng khoán vẫn biến động cho đến khi mối đe dọa lạm phát thực sự lắng xuống. Trong giai đoạn 2006-2007, thị trường ban đầu vẫn trụ vững nhưng sau đó lại sụp đổ khi những rạn nứt trên thị trường tín dụng ngày càng sâu sắc. Những giai đoạn này cho thấy mặc dù lập trường của Fed có thể là cần thiết, nhưng lãi suất càng duy trì ở mức cao thì nền kinh tế càng trở nên mong manh.

Trong một số trường hợp trước đây, các chỉ số chứng khoán như S&P 500 và Nasdaq 100 đã phục hồi sau khi lạm phát đạt đỉnh và các tín hiệu từ Fed, mặc dù mô hình này không được đảm bảo và kết quả có thể khác nhau. Trong các chu kỳ trước, thị trường đôi khi đã phục hồi sau khi lãi suất đạt đỉnh – mặc dù điều này không được đảm bảo và có thể không lặp lại .

Mặc dù nỗi đau ngắn hạn là phổ biến, nhưng cũng có những giai đoạn thị trường phục hồi sau khi áp lực lãi suất giảm bớt, nhưng điều này không phải lúc nào cũng đúng và không nên dựa vào hiệu suất trong quá khứ.

Ai đang chịu áp lực? Phân tích theo từng ngành

Với việc Fed giữ nguyên lãi suất ở mức cao cho đến tận năm 2025, thị trường đang điều chỉnh để thích nghi với một giai đoạn chính sách tiền tệ thắt chặt kéo dài. Lập trường “cao hơn trong thời gian dài hơn” này đang định hình lại bối cảnh trên khắp các lĩnh vực— gây áp lực lên một số người, trong khi những người khác lại cho thấy sự ổn định tương đối hơn.

1. Cổ phiếu công nghệ và tăng trưởng

Các công ty công nghệ tăng trưởng cao vẫn dễ bị tổn thương trước lãi suất tăng cao. Định giá đang chịu áp lực do lãi suất chiết khấu vẫn ở mức cao, vốn đầu tư mạo hiểm chậm lại và hoạt động M&A đình trệ. Mặc dù các công ty công nghệ AI vẫn thu hút sự chú ý, việc Fed tạm dừng nới lỏng chính sách càng làm tăng nhu cầu kỷ luật tài chính.

2. Bất động sản

Bất động sản chịu ảnh hưởng trực tiếp bởi chi phí vay cao. Lãi suất thế chấp vẫn ở mức cao, gây áp lực lên khả năng chi trả và kìm hãm nhu cầu nhà ở. Giá trị bất động sản thương mại cũng đang điều chỉnh, với các quỹ đầu tư bất động sản (REIT) phải chịu lãi suất thả nổi và người thuê nhà yếu thế đang chịu áp lực.

3. Ngân hàng và tài chính

Các ngân hàng được hưởng lợi từ biên lãi ròng rộng hơn nhưng phải đối mặt với rủi ro ngày càng tăng. Cạnh tranh tiền gửi đang làm xói mòn lợi nhuận, trong khi căng thẳng tín dụng đang nổi lên trong lĩnh vực bất động sản thương mại và người vay có thu nhập thấp. Các ngân hàng có vốn hóa tốt với danh mục đầu tư đa dạng sẽ có vị thế tốt hơn.

4. Tín dụng tiêu dùng

Người tiêu dùng đã chịu đựng tốt, nhưng những rạn nứt đang hình thành. Tỷ lệ nợ quá hạn thẻ tín dụng và vay mua ô tô đang gia tăng, đặc biệt là trong nhóm người vay dưới chuẩn. Lãi suất cao đang gây áp lực lên ngân sách hộ gia đình, và các bên cho vay đang bắt đầu thắt chặt các tiêu chuẩn để ứng phó với những căng thẳng sắp tới.

Liệu tháng 9 còn khả năng cắt giảm lãi suất? Góc nhìn từ dot plot của Fed và dự báo thị trường

Biểu đồ dot plot tháng 3 năm 2025 của Fed dự báo sẽ có hai lần cắt giảm lãi suất vào cuối năm, báo hiệu một lộ trình thận trọng nhưng dần dần hướng tới nới lỏng khi lạm phát hạ nhiệt. Mặc dù hầu hết các thành viên FOMC đều ủng hộ quan điểm này, một số ít đáng kể cho rằng sẽ có ít hoặc không có đợt cắt giảm lãi suất nào.

Với lãi suất chuẩn giữ nguyên ở mức 4,25%–4,50%, biểu đồ chấm được cập nhật, dự kiến công bố tại cuộc họp của Fed vào tuần tới, sẽ được theo dõi chặt chẽ như một chỉ dẫn quan trọng về diễn biến kỳ vọng chính sách.

Trong khi đó, các nhà giao dịch đã tiếp tục định giá đầy đủ hai lần cắt giảm lãi suất trong năm nay, được hỗ trợ bởi dữ liệu lạm phát yếu hơn và số đơn xin trợ cấp thất nghiệp tăng. Lợi suất trái phiếu kho bạc đã giảm mạnh, với lợi suất trái phiếu kỳ hạn 30 năm giảm xuống còn 4,84%, phản ánh niềm tin mới về khả năng cắt giảm lãi suất vào tháng 9.

Nhưng với áp lực chính trị ngày càng gia tăng, bao gồm cả lời kêu gọi cắt giảm lãi suất mới từ Tổng thống Trump, Fed hiện phải quyết định xem có nên củng cố lập trường “nâng cao lãi suất trong thời gian dài hơn” hay nghiêng về quan điểm ôn hòa hơn của thị trường.

Tác động toàn cầu – Fed có đang “xuất khẩu” sự thắt chặt?

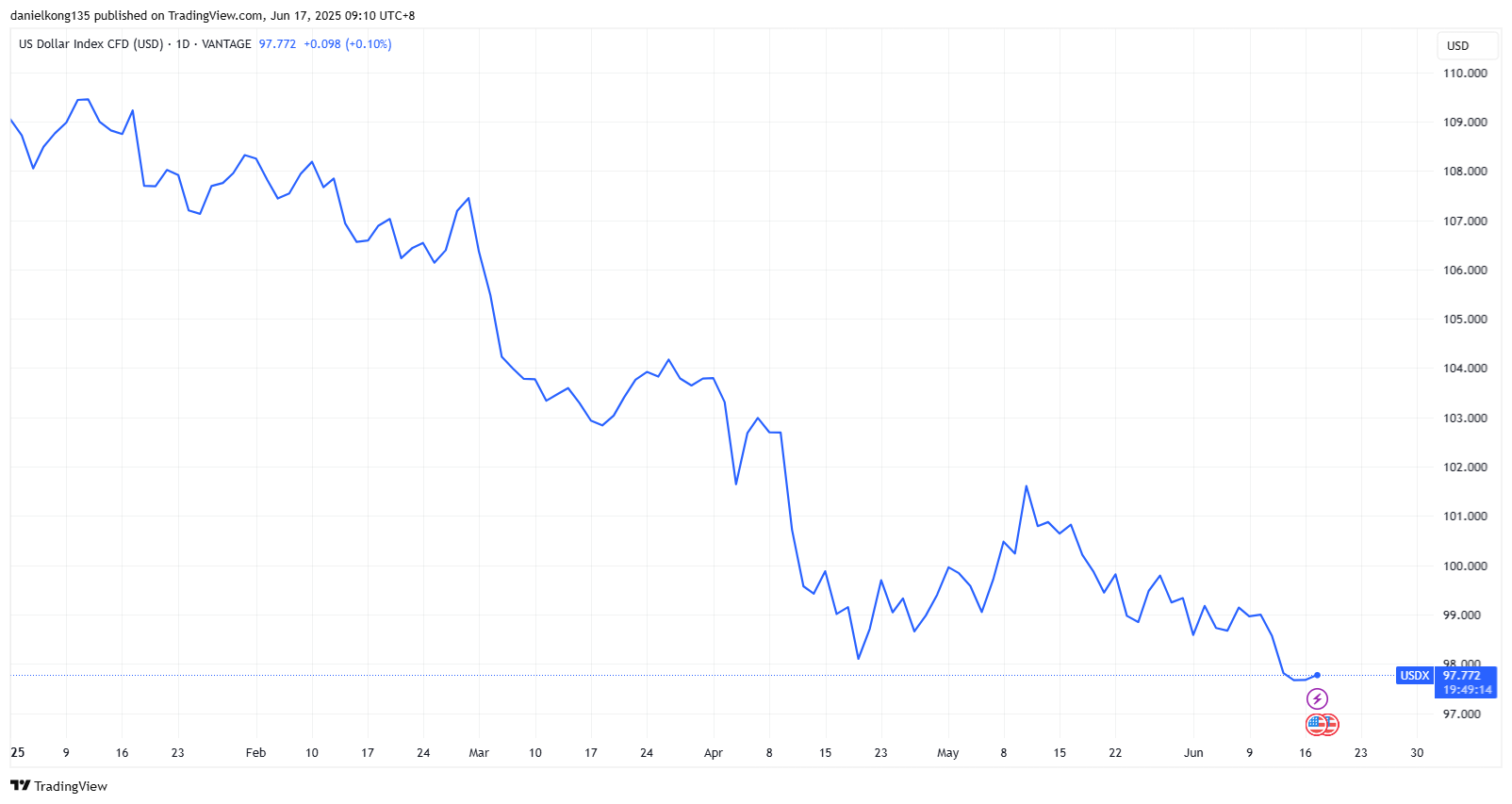

Đồng đô la Mỹ đã suy yếu gần 10% trong năm 2025, với chỉ số DXY hiện ở mức khoảng 97-98 – mức thấp nhất trong hơn ba năm. Sự thay đổi này phản ánh sự giảm nhẹ kỳ vọng về lãi suất của Fed, với thị trường dự đoán hai đợt cắt giảm nhỏ vào cuối năm, ngay cả khi Fed vẫn duy trì lập trường “tăng lãi suất trong thời gian dài hơn”.

Thêm vào đó là những ồn ào chính trị mới, với việc Tổng thống Trump liên tục kêu gọi hạ lãi suất và đồng đô la yếu hơn để thúc đẩy xuất khẩu của Mỹ. Mặc dù chưa phải là một bước ngoặt hoàn toàn, nhưng sự thay đổi này đã đủ để kéo đồng đô la xuống, xoa dịu tình hình tài chính toàn cầu nhưng lại khơi dậy những rủi ro mới ở những nơi khác.

Đối với các thị trường mới nổi, đồng đô la yếu hơn mang lại sự hỗ trợ cho khoản nợ bằng đô la , nhưng cũng gây ra tình trạng chảy vốn và biến động tiền tệ.

Giá vàng đã tăng do các nhà đầu tư phòng ngừa rủi ro đồng đô la suy yếu, trong khi giá dầu trở nên thuận lợi hơn theo đồng nội tệ, hỗ trợ nhu cầu trên khắp châu Á và Mỹ Latinh. Trong khi đó, các ngân hàng trung ương toàn cầu đang phân kỳ – Ngân hàng Trung ương châu Âu (ECB) đã bắt đầu nới lỏng chính sách, Ngân hàng Nhật Bản (BoJ) vẫn giữ nguyên chính sách nhưng vẫn theo hướng ôn hòa, và Ngân hàng Anh (BoE) đang thận trọng cắt giảm lãi suất.

Kết quả: biến động tỷ giá hối đoái tăng và thị trường toàn cầu ngày càng nhạy cảm với cả những thay đổi nhỏ nhất trong giọng điệu của Fed.

Vượt ra ngoài lãi suất – Bài học dài hạn cho nhà đầu tư

Chính sách tiền tệ có thể tác động đến thị trường, nhưng đó không phải là toàn bộ câu chuyện. Vào năm 2025, các nhà đầu tư quá tập trung vào câu hỏi “khi nào Fed sẽ cắt giảm lãi suất?” có nguy cơ bỏ lỡ bức tranh toàn cảnh. Lợi nhuận doanh nghiệp vẫn vững vàng, đổi mới sáng tạo đang thúc đẩy chi phí vốn tăng cao, chi tiêu tài khóa tiếp tục được bơm vào, và địa chính trị đang định hình lại động lực toàn cầu.

Lịch sử cho thấy thị trường có thể phục hồi ngay cả trong bối cảnh bất ổn – vượt qua “bức tường lo lắng” quen thuộc. Do tâm lý thường khác biệt so với dữ liệu, một số người tham gia thị trường nhấn mạnh tầm quan trọng của tính linh hoạt và nhận thức về các xu hướng cấu trúc dài hạn.

Tài liệu tham khảo

- “Fed holds rates steady as it notes rising uncertainty and stagflation risk – CNBC”. https://www.cnbc.com/2025/05/07/fed-rate-decision-may-2025.html . Accessed 16 June 2025.

- “The US economy added a stronger-than-expected 177,000 jobs in April – CNN Business”. https://edition.cnn.com/2025/05/02/economy/what-to-expect-from-fridays-jobs-report . Accessed 16 June 2025.

- “US Fed rules out pre-emptive rate cut while flagging tariff risks to inflation, jobs – The Straits Times”. https://www.straitstimes.com/business/economy/us-fed-pauses-rate-cuts-again-and-flags-inflation-unemployment-risks . Accessed 16 June 2025.

- “Fed Well Positioned To Wait For Clarity On Outlook, Minutes Say – StreetInsider”. https://www.streetinsider.com/Economic+Data/Fed+Well+Positioned+To+Wait+For+Clarity+On+Outlook%2C+Minutes+Say/24861388.html . Accessed 16 June 2025.

- “If interest rates are raised high enough to kill off inflation, how bad will the consequences be? – The Conversation”. https://theconversation.com/if-interest-rates-are-raised-high-enough-to-kill-off-inflation-how-bad-will-the-consequences-be-189153 . Accessed 16 June 2025.

- “Federal Funds Rate History 1990 to 2025 – Forbes”. https://www.forbes.com/advisor/investing/fed-funds-rate-history/ . Accessed 16 June 2025.