Thị trường tài chính thường hoan nghênh việc cắt giảm lãi suất, với những tiêu đề tích cực và sự lạc quan về các điều kiện vay dễ dàng hơn, những tiêu đề gây sốc về “chu kỳ nới lỏng” và tiếng thở phào nhẹ nhõm từ các nhà đầu tư đã chờ đợi dòng tiền rẻ hơn chảy vào.

Logic nghe có vẻ khá đơn giản: lãi suất thấp hơn khiến việc vay mượn trở nên rẻ hơn, chi tiêu tăng lên, và cổ phiếu cũng tăng theo. Nhưng vấn đề là: Những gì tưởng chừng như “giải pháp nhanh chóng” đôi khi lại tạo ra một vấn đề lớn hơn vấn đề mà nó đã giải quyết.

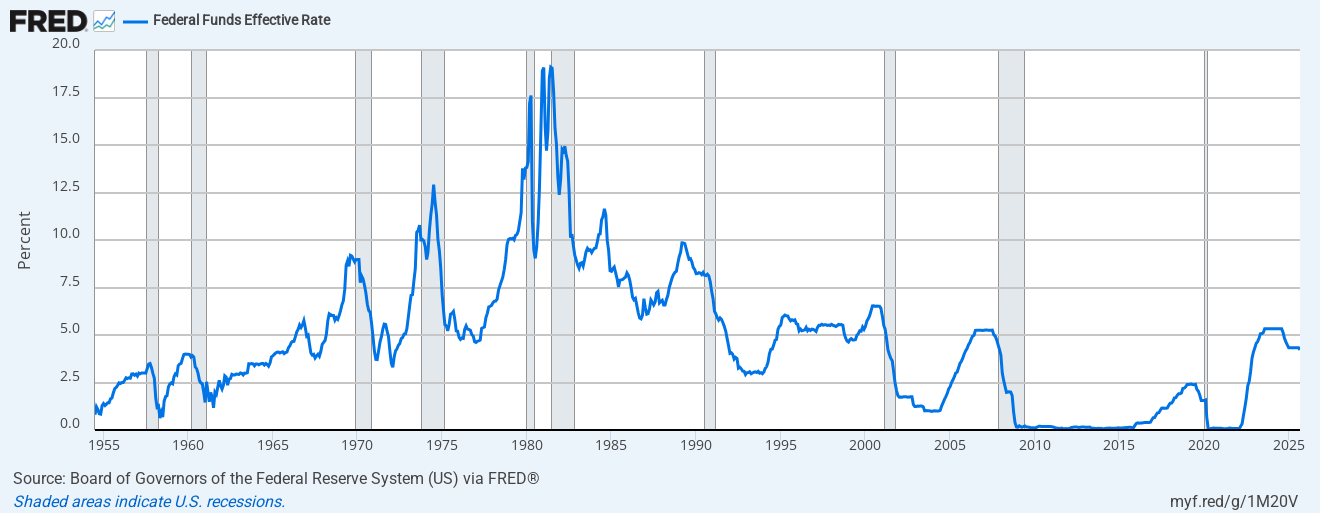

Hãy nghĩ đến đợt cắt giảm lãi suất 25 điểm cơ bản (25bp) mới nhất của Fed vào tháng 9 năm 2025 [1]. Đối với nhiều người, điều này giống như một tín hiệu đèn xanh cho thị trường tăng điểm. Không phải ngẫu nhiên mà các chỉ số chính đã và đang định giá việc nới lỏng hơn nữa, tin chắc rằng “quyền chọn bán của Fed” vẫn còn hiệu lực. Nhưng lịch sử cho thấy một câu chuyện phức tạp hơn.

Quá thường xuyên, chính liều thuốc kích thích tăng trưởng đó lại khơi mào lại chính cơn lạm phát mà các ngân hàng trung ương đã dày công chế ngự. Từ những sai lầm về chính sách “dừng rồi lại tiếp tục” của những năm 1970 đến sự gia tăng nhu cầu sau gói kích thích COVID-19, chúng ta đã thấy “tiền dễ kiếm” có thể gieo mầm cho sự sụp đổ của chính nó như thế nào.

Ở đây, chúng ta sẽ xem xét cách kiếm tiền dễ dàng đôi khi có thể phản tác dụng, những bài học lịch sử nêu bật những rủi ro này và lý do tại sao chương tiếp theo của chu kỳ này có thể mang đến những thách thức mới.

Bản chất hai mặt của việc cắt giảm lãi suất

Hãy coi chính sách tiền tệ như một liều thuốc. Với liều lượng phù hợp, nó có thể chữa lành nền kinh tế, phục hồi dòng tín dụng, thị trường nhà đất và nhu cầu tiêu dùng. Nhưng quá liều thuốc, hoặc sai thời điểm, có thể gây ra tác dụng phụ làm trầm trọng thêm căn bệnh tiềm ẩn.

Thị trường có xu hướng coi việc cắt giảm lãi suất là một “chiến thắng” cho các tài sản rủi ro, nhưng các ngân hàng trung ương biết rằng họ đang đi trên dây. Cắt giảm quá muộn, tăng trưởng sẽ chững lại. Tuy nhiên, cắt giảm quá sớm, bạn có thể châm ngòi cho một làn sóng lạm phát, khiến toàn bộ chu kỳ thắt chặt bị đảo ngược. Cả hai kịch bản đều không tốt cho thị trường.

Đó là lý do tại sao Powell gọi động thái tháng 9 là “cắt giảm để quản lý rủi ro”. Nói cách khác: đó là một biện pháp phòng ngừa tăng trưởng chậm lại, chứ không phải là lời tuyên bố chiến thắng lạm phát. Đó là hành động cân bằng – cắt giảm lãi suất vừa là cứu cánh vừa là gánh nặng.

Khi được áp dụng thận trọng, việc cắt giảm có thể kéo dài thời kỳ tăng trưởng, nhưng nếu áp dụng quá sớm hoặc quá mạnh tay, chúng có nguy cơ phá hỏng nhiều năm tiến bộ chống lạm phát. Và đây không chỉ là lý thuyết suông.

Cơ chế tác động lan tỏa của lãi suất thấp lên nền kinh tế giải thích tại sao chính loại thuốc được cho là có tác dụng chữa lành đôi khi lại có thể làm cơn sốt trầm trọng hơn. Điều này đưa chúng ta đến thách thức tiếp theo: vòng phản hồi lạm phát.

Vòng lặp phản hồi lạm phát

Việc cắt giảm lãi suất nhằm mục đích bôi trơn bánh xe nền kinh tế bằng cách làm cho việc vay tiền trở nên rẻ hơn. Các hộ gia đình tái cấp vốn thế chấp, các công ty vay vốn mới, và chính phủ phát hành thêm nợ, tất cả đều nhằm mục đích chi tiêu, đầu tư và mở rộng.

Nhưng vấn đề ở đây là: trong một số điều kiện nhất định, chính cơ chế này có thể châm ngòi cho tình trạng lạm phát bùng phát trở lại.

- Nhu cầu tăng mạnh: Chi phí vay thấp hơn thúc đẩy nhà ở, ô tô và sự mở rộng của doanh nghiệp. Điều này rất tốt khi hệ thống đang trong giai đoạn trì trệ. Nhưng một khi các nhà máy hoạt động trở lại và thị trường lao động thắt chặt, nhu cầu tăng thêm không tạo ra thêm sản lượng. Nó chỉ đẩy giá lên cao hơn.

- Hiệu ứng tiền tệ: Tiền rẻ hơn thường làm suy yếu đồng đô la. Điều này nghe có vẻ tốt cho xuất khẩu, nhưng nó cũng khiến hàng nhập khẩu – từ dầu mỏ đến chất bán dẫn – trở nên đắt đỏ hơn. Chi phí đầu vào cao hơn sẽ len lỏi qua chuỗi cung ứng cho đến khi người tiêu dùng phải gánh chịu.

- Bẫy kỳ vọng: Cộng thêm việc lương tăng, các doanh nghiệp đột nhiên cảm thấy buộc phải tăng giá chỉ để bảo vệ lợi nhuận. Nếu người tiêu dùng kỳ vọng giá cả tiếp tục tăng, họ sẽ đòi hỏi mức lương cao hơn nữa. Kết quả là gì? Một vòng xoáy tự củng cố khó có thể dừng lại một khi đã bắt đầu.

Tóm lại, nới lỏng chính sách không chỉ kích thích tăng trưởng. Nó còn có thể âm thầm đẩy nền kinh tế vào quỹ đạo lạm phát, và đây là quỹ đạo mà thị trường thường nhận ra quá muộn.

Phản ứng thái quá của thị trường và “Fed Put”

Trong nhiều thập kỷ, các nhà đầu tư đã hoạt động theo giả định về “Fed Put”. Nói cách khác, đó là niềm tin rằng Fed sẽ luôn can thiệp để bảo vệ thị trường khỏi những đợt suy thoái mạnh.

Niềm tin đó có thể đẩy giá tài sản lên cao hơn mức các yếu tố cơ bản cho phép. Việc cắt giảm lãi suất được xem là bằng chứng. Nhưng điều này cũng có những rủi ro:

- Định giá quá cao kỳ vọng ôn hòa: Các nhà đầu tư thường định giá trước nhiều đợt cắt giảm lãi suất, đẩy giá cổ phiếu, tín dụng và các tài sản khác lên cao với giả định rằng các ngân hàng trung ương sẽ duy trì chính sách nới lỏng. Nếu lạm phát đột ngột tăng trở lại (hoặc không giảm như dự kiến), Fed có thể cần phải trì hoãn hoặc đảo ngược việc cắt giảm, hoặc thậm chí tăng lãi suất trở lại, khiến những người tham gia thị trường bất ngờ.

- Bong bóng giá tài sản và mất cân bằng: Tiền dễ kiếm không chỉ kích thích đầu tư hiệu quả mà còn có thể thổi phồng bong bóng tài sản như bất động sản, cổ phiếu và hàng hóa, đặc biệt là khi chi phí tài chính thấp và tín dụng dồi dào.

- Uy tín & Kỳ vọng: Nếu một ngân hàng trung ương cắt giảm lãi suất bất chấp lạm phát dai dẳng, điều này có nguy cơ làm suy yếu uy tín của chính ngân hàng. Kỳ vọng lạm phát cao tiềm ẩn trong hành vi của người tiêu dùng và doanh nghiệp có thể tự nó thúc đẩy lạm phát, khiến công việc của Fed trở nên khó khăn hơn.

Một ví dụ gần đây là: Sau đợt cắt giảm lãi suất vào tháng 9 năm 2025, thị trường nhìn chung kỳ vọng sẽ có thêm các đợt nới lỏng trong thời gian còn lại của năm. Tuy nhiên, lạm phát vẫn là một mối lo ngại vì nó cao hơn nhiều so với mục tiêu của Fed, và các dự báo gần đây của Fed cho thấy lạm phát có thể sẽ không trở lại mục tiêu trong vài năm tới.

Sự không phù hợp giữa kỳ vọng và thực tế này tạo tiền đề cho khả năng điều chỉnh mạnh trên thị trường tài sản, đặc biệt nếu lạm phát bất ngờ tăng.

Hãy hình dung điều này giống như việc lái xe xuống dốc không phanh, tin rằng Fed sẽ xây một đoạn đường dốc ở dưới. Nó sẽ hoạt động cho đến khi đoạn đường dốc không còn nữa. Đó chính là mối nguy hiểm của việc dựa dẫm quá nhiều vào “quyền chọn bán của Fed”. Thị trường có thể tự vận hành vượt quá khả năng của mình, nhưng lịch sử nhắc nhở chúng ta rằng những sai lầm về chính sách có thể gây ra những tổn thất thậm chí còn lớn hơn.

Hết lần này đến lần khác, chính sách nới lỏng tiền tệ đầy thiện chí đã phản tác dụng, không chỉ thông qua bong bóng thị trường mà còn thông qua chính lạm phát. Để hiểu được những rủi ro hiện nay, chúng ta nên nhìn lại ba sự kiện cho thấy sự nhẹ nhõm có thể nhanh chóng biến thành hối tiếc như thế nào.

Bài học lịch sử: Từ những năm 1970 đến sau đại dịch COVID

Chúng ta đã từng chứng kiến điều này trước đây và bài học rút ra không mấy dễ chịu.

- Lạm phát đình trệ những năm 1970: Có lẽ là trường hợp tai tiếng nhất. Những đợt cắt giảm lãi suất liên tục, chính sách tiền tệ lỏng lẻo và chính sách tài khóa hào phóng đã thúc đẩy lạm phát phi mã ở Mỹ. Khi kỳ vọng thay đổi, Fed thấy mình bị mắc kẹt. Mọi nỗ lực nới lỏng đều khiến tình hình trở nên tồi tệ hơn, cho đến khi Chủ tịch Fed Volcker tăng lãi suất mạnh tay vào đầu những năm 1980 cuối cùng đã phá vỡ chu kỳ này.

- Cuối những năm 2000/Trước khủng hoảng 2008: Sau khi bong bóng dot-com vỡ, chính sách nới lỏng tiền tệ mạnh tay đã duy trì dòng tín dụng, nhưng đồng thời cũng trực tiếp gây ra bong bóng nhà đất. Lãi suất thế chấp thấp và đòn bẩy tài chính dễ dàng đã làm tăng giá nhà, tạo tiền đề cho sự sụp đổ dẫn đến Khủng hoảng Tài chính Toàn cầu (GFC).

- Nới lỏng chính sách hậu đại dịch (2020–2022): Để ứng phó với COVID-19, các chính phủ và ngân hàng trung ương đã mở toang cánh cửa; lãi suất gần bằng không, các gói kích thích, hỗ trợ thất nghiệp và các biện pháp tài khóa mạnh tay. Mặc dù các biện pháp này đã ngăn chặn suy thoái, nhưng chúng cũng đã đẩy nhu cầu tăng vọt vào thời điểm chuỗi cung ứng đang bị phá vỡ. Nhìn lại, kết quả đã rõ ràng: lạm phát tăng nhanh hơn và duy trì lâu hơn dự đoán của nhiều người.

Mỗi tập phim đều nhấn mạnh cùng một điểm. Việc cắt giảm chính sách với thiện chí có thể dẫn đến những hậu quả lạm phát không mong muốn. Việc nới lỏng chính sách có thể câu giờ, nhưng cũng có thể gieo mầm cho những vấn đề lớn hơn về sau.

Ý nghĩa đối với thị trường toàn cầu

Nếu tiền dễ kiếm thực sự gây ra lạm phát mới, hiệu ứng lan tỏa có thể sẽ vượt qua biên giới:

- Hàng hóa: Lạm phát có xu hướng làm tăng giá hàng hóa (năng lượng, kim loại, thực phẩm), đặc biệt là khi nhu cầu cao. Giá hàng hóa tăng cao sẽ tác động ngược trở lại lạm phát (lạm phát do chi phí đẩy). Các quốc gia nhập khẩu nhiều nguyên liệu thô sẽ chịu ảnh hưởng nặng nề hơn.

- Thị trường mới nổi: Nhiều nền kinh tế mới nổi dễ bị tổn thương hơn. Đồng đô la yếu hơn có thể giúp ích, nhưng nếu lạm phát tăng trên toàn cầu, áp lực lên tiền lương, chi phí nhập khẩu, và việc trả nợ (đặc biệt nếu nợ bằng ngoại tệ) có thể đè nặng, mặc dù cán cân tài khoản vãng lai mạnh hơn ở hầu hết các thị trường mới nổi sẽ giúp bù đắp cho điều này.

- Tỷ giá hối đoái và Cán cân thương mại: Một chu kỳ nới lỏng tiền tệ ở Mỹ có thể làm suy yếu đồng đô la. Tuy nhiên, nếu lạm phát quay trở lại, chênh lệch lãi suất có thể đảo chiều. Rủi ro tiền tệ trở thành mối lo ngại.

- Loại lạm phát quan trọng: Nó do cầu thúc đẩy hay do chi phí đẩy (ví dụ: năng lượng, thuế quan)? Ví dụ, một cú sốc năng lượng hoặc gián đoạn nguồn cung sẽ đẩy chi phí lên cao bất kể chính sách nào; việc nới lỏng chính sách trong bối cảnh đó có thể làm trầm trọng thêm cú sốc lạm phát. Ngược lại, nếu lạm phát do cầu, việc cắt giảm lãi suất hoặc trì hoãn thắt chặt chính sách có thể gây ra nhiều vấn đề nghiêm trọng hơn.

- Hạn chế chính sách ở nước ngoài: Ngân hàng trung ương các nước khác có thể cảm thấy áp lực phải nới lỏng chính sách nếu tăng trưởng toàn cầu có vẻ yếu. Tuy nhiên, nếu lạm phát được nhập khẩu (thông qua hàng hóa hoặc các vấn đề chuỗi cung ứng toàn cầu), các ngân hàng trung ương đó có thể thấy mình cần phải thắt chặt chính sách ngay cả khi áp lực nới lỏng chính sách trong nước ngày càng tăng.

Điều này cho thấy không phải tất cả các thị trường đều có thể phản ứng giống nhau. Trong khi chứng khoán Mỹ có thể chịu áp lực, các nền kinh tế xuất khẩu hàng hóa hoặc các công ty khai thác tài nguyên có thể chịu những tác động khác nhau.

Kết luận: Đặt câu hỏi về sự đồng thuận

Câu chuyện dễ nghe nói rằng: “Cắt giảm lãi suất = tin tốt”. Nhưng lịch sử lại cho thấy một sự thật khắc nghiệt hơn. Mặc dù việc cắt giảm lãi suất có thể giảm thiểu suy thoái, nhưng chúng cũng có nguy cơ làm bùng phát lạm phát, gây bất ổn kỳ vọng và buộc các ngân hàng trung ương phải đưa ra những quyết định khó khăn.

Môi trường hiện nay có vẻ dễ chịu hơn, kỳ vọng lạm phát dài hạn được củng cố tốt hơn, tình trạng thiếu hụt nguồn cung đang giảm bớt và Fed thận trọng hơn trong truyền thông.

Tuy nhiên, không có biện pháp nào loại bỏ được rủi ro. Chỉ cần một cú sốc giá dầu, một cuộc bùng nổ địa chính trị, hoặc sự thay đổi tâm lý tiêu dùng là đủ để biến việc nới lỏng chính sách từ lưới an toàn thành chất xúc tác.

Điểm mấu chốt là việc hỗ trợ chính sách không nên tự động được xem là sự đảm bảo cho sức mạnh thị trường lâu dài. Việc cắt giảm lãi suất có thể thúc đẩy thị trường trong ngắn hạn, nhưng cũng tiềm ẩn những chi phí tiềm ẩn. Thách thức trong chu kỳ này là cân bằng giữa sự lạc quan và cảnh giác, bởi vì tiền dễ kiếm (dưới bất kỳ hình thức nào) thường đi kèm với những ràng buộc.

Thẩm quyền giải quyết

- “Fed approves quarter-point interest rate cut and sees two more coming this year – CNBC”. https://www.cnbc.com/2025/09/17/fed-rate-decision-september-2025.html . Accessed 24 Sept 2025.