Đồng Yên Nhật đã trải qua một hành trình đầy biến động trong hai năm qua. Sau khi chạm mức thấp nhất trong 38 năm so với đồng đô la Mỹ vào tháng 7 năm 2024, đồng yên đã có sự phục hồi nhẹ vào đầu năm 2025, nhưng lại một lần nữa chịu áp lực.

Trong khi lạm phát của Nhật Bản vẫn duy trì ở mức cao hơn mục tiêu 2% của Ngân hàng Nhật Bản (BOJ) trong hơn ba năm, quá trình bình thường hóa chính sách tiền tệ vẫn còn thận trọng và mang tính thăm dò.

Trong bối cảnh các nhà đầu tư toàn cầu đang theo dõi sát sao động thái tiếp theo của BOJ và căng thẳng thương mại Mỹ-Nhật dưới thời chính quyền bảo hộ Trump, câu hỏi quan trọng vẫn là:

Liệu lạm phát và thắt chặt tiền tệ có thể tăng tính ổn định được đồng yên không?

Những điểm chính

- Lạm phát của Nhật Bản vẫn cao hơn mục tiêu, nhưng BOJ coi đây là do chi phí và tiếp tục thận trọng trong việc điều chỉnh lãi suất.

- Sự phục hồi của đồng yên vào năm 2025 không ổn định do căng thẳng thương mại Mỹ-Nhật và kỳ vọng thay đổi về lãi suất.

- Những người tham gia thị trường theo dõi USD/JPY, bao gồm cả những người sử dụng CFD, đang theo dõi chặt chẽ các tín hiệu của BOJ, sự thay đổi chính sách của Hoa Kỳ và rủi ro can thiệp tiền tệ trở lại.

Lạm phát của Nhật Bản: Cao hơn mục tiêu hơn ba năm [1]

Lạm phát ở Nhật Bản vẫn duy trì ở mức cao hơn mục tiêu kể từ tháng 4 năm 2022. Đến tháng 1 năm 2025, lạm phát tiêu đề đạt 4%, mức cao nhất trong hai năm.

Đáng chú ý hơn là chỉ số “lạm phát cơ bản cốt lõi”, loại trừ các mặt hàng biến động mạnh như thực phẩm tươi sống và năng lượng, đã tăng đều đặn lên 3,3% vào tháng 5/2025.

Lạm phát ở Nhật Bản

| Tháng | Lạm phát tiêu đề | Lạm phát cốt lõi | “Lạm phát lõi-lõi” |

| Tháng 1 năm 25 | 4,00% | 3,20% | 2,50% |

| Tháng 2 năm 25 | 3,70% | 3,00% | 2,60% |

| Tháng 3 năm 25 | 3,60% | 3,20% | 2,90% |

| Tháng 4 năm 25 | 3,60% | 3,50% | 3,00% |

| Tháng 5 năm 25 | 3,50% | 3,70% | 3,30% |

Lạm phát cơ bản ở Nhật Bản không tính giá thực phẩm tươi sống, nhưng bao gồm cả năng lượng. Chỉ số “lạm phát cơ bản cốt lõi” không tính giá cả thực phẩm tươi sống và năng lượng, và là một chỉ số riêng biệt do Ngân hàng Nhật Bản theo dõi. Nguồn: https://www.e-stat.go.jp/en/stat-search/files?page=1&layout=datalist&toukei=00200573&tstat=000001150147&cycle=1&year=20250&month=12040605&tclass1=000001150149&result_back=1&tclass2val=0

Giá gạo thúc đẩy sự tăng vọt như thế nào

Tuy nhiên, đây không phải là kiểu lạm phát mà các ngân hàng trung ương mong muốn. Nó không được thúc đẩy bởi nhu cầu tiêu dùng bùng nổ hay tăng trưởng tiền lương mạnh mẽ. Thay vào đó, đây là lạm phát do chi phí đẩy — đặc biệt là từ thực phẩm.

Một mặt hàng nổi bật: gạo. Vào tháng 5 năm 2025, giá gạo tăng vọt 101,7%, mức tăng mạnh nhất trong hơn 50 năm do liên tiếp mất mùa [2].

Gạo vốn là mặt hàng chủ lực trong chế độ ăn uống và giỏ hàng hóa tính CPI của Nhật Bản, ước tính đóng góp gần một nửa vào lạm phát cơ bản hiện tại của Nhật Bản. Mặt hàng này đã trở thành biểu tượng cho tình trạng lạm phát khó khăn của Nhật Bản.

Tại sao BOJ vẫn coi lạm phát là tạm thời

Đây là điểm mấu chốt. Bất chấp tất cả những điều này, BOJ không hề hoảng loạn. Tại sao? Bởi vì các quan chức, bao gồm cả Thống đốc BOJ Kazuo Ueda, tin rằng đây chủ yếu là lạm phát do chi phí đẩy, chứ không phải do cầu.

Nói cách khác: giá cả tăng vọt chủ yếu do chi phí nhập khẩu và các vấn đề cung ứng thực phẩm liên quan đến thời tiết, chứ không phải kiểu lạm phát kéo dài vì tiền lương và nhu cầu tiêu dùng gia tăng.

Ueda đã nói rõ rằng “lạm phát cơ bản” vẫn dưới 2%, mặc dù BOJ không công khai định nghĩa chính xác những yếu tố cấu thành con số đó. Nhưng chừng nào thước đo nội bộ này vẫn ở mức thấp, ngân hàng trung ương sẽ không vội vàng giảm tốc.

Giải thích chính sách lãi suất thận trọng của BOJ

BOJ đã thay đổi như thế nào kể từ khi chấm dứt lãi suất âm?

Trong khi Cục Dự trữ Liên bang và Ngân hàng Trung ương Châu Âu (ECB) đang bận rộn tăng lãi suất mạnh mẽ vào năm 2022 và 2023, BOJ lại đứng ngoài cuộc.

Ngân hàng này chỉ chấm dứt chính sách lãi suất âm vào tháng 3 năm 2024, trở thành ngân hàng trung ương lớn cuối cùng thắt chặt chính sách.

Kể từ đó, BOJ chỉ tăng lãi suất thêm 60 điểm cơ bản, đưa lãi suất chính sách ngắn hạn lên 0,5% tính đến tháng 6 năm 2025. Mức này vẫn gần mức thấp lịch sử và còn lâu mới đến mức hạn chế.

Điều gì đang kìm hãm BOJ khỏi việc tăng lãi suất mạnh mẽ hơn?

Có nhiều lý do khiến BOJ phải thận trọng: nhu cầu trong nước yếu, đồng yên dễ bị tổn thương, căng thẳng thương mại chưa được giải quyết ở Hoa Kỳ và nỗi sợ hãi sâu sắc về việc nhầm lẫn lạm phát tạm thời với xu hướng lâu dài.

- Nhu cầu yếu : Chi tiêu tiêu dùng và tăng trưởng tiền lương vẫn chậm chạp, gây nghi ngờ về tính bền vững của lạm phát.

- Rủi ro tiền tệ : Đồng yên đã phục hồi vào năm 2025 sau khi chạm mức thấp nhất trong 38 năm vào năm 2024, nhưng việc thắt chặt hơn nữa có thể gây tổn hại đến xuất khẩu trong bối cảnh toàn cầu yếu kém.

- Bất ổn về thuế quan : Khi các cuộc đàm phán thương mại của Hoa Kỳ đang diễn ra, mối đe dọa về mức thuế quan 25% đang hiện hữu, làm dấy lên lo ngại rằng việc tăng lãi suất có thể làm tình hình suy thoái trở nên tồi tệ hơn.

- Những tia hy vọng ngắn ngủi” : Sau nhiều năm tăng lãi suất thất bại, BOJ vẫn thận trọng—mặc dù một số người, như thành viên hội đồng quản trị Tamura, hiện ủng hộ việc tăng lãi suất quyết liệt nếu rủi ro lạm phát gia tăng.

Những thách thức kinh tế của Nhật Bản vào năm 2025

Nền kinh tế Nhật Bản bước vào năm 2025 với những thách thức phức tạp đan xen giữa những khó khăn mang tính cơ cấu và chu kỳ. Mặc dù các nhà hoạch định chính sách kỳ vọng vào một sự phục hồi ổn định hơn sau đại dịch, dữ liệu gần đây cho thấy những điểm yếu dai dẳng trong cả lĩnh vực trong nước và quốc tế.

Từ sự tăng trưởng chậm chạp đến biến động tiền tệ và lo ngại về giảm phát đang diễn ra, những thách thức này đang thử thách khả năng phục hồi của khuôn khổ kinh tế Nhật Bản và độ tin cậy của phản ứng chính sách của nước này.

1. Tăng trưởng chậm lại và xuất khẩu giảm

Nền kinh tế Nhật Bản đang đối mặt với áp lực gia tăng trong năm 2025, khi đà tăng trưởng suy yếu và hoạt động xuất khẩu gặp khó khăn.

Chính phủ gần đây đã hạ dự báo tăng trưởng GDP cả năm xuống còn 0,9%, thấp hơn so với mức ước tính trước đó là 1,3%, với lý do tiêu dùng hộ gia đình yếu và những gián đoạn nhất thời như việc ngừng sản xuất ô tô cũng như tác động kéo dài từ trận động đất lớn diễn ra vào ngày đầu năm mới [3].

Thêm vào đó, tình hình xuất khẩu ảm đạm, với nhu cầu toàn cầu bị ảnh hưởng bởi các mối đe dọa thuế quan và các cuộc đàm phán thương mại Mỹ-Nhật chưa chắc chắn, càng làm trầm trọng thêm sự suy thoái này. Sự kết hợp giữa những bất lợi trong nước và quốc tế này càng làm nổi bật sự mong manh của quá trình phục hồi kinh tế Nhật Bản và làm phức tạp thêm con đường bình thường hóa chính sách vốn đã khó khăn của Ngân hàng Trung ương Nhật Bản (BoJ).

2. Căng thẳng thương mại Mỹ-Nhật đang định hình sự biến động mạnh của đồng yên vào năm 2025 như thế nào

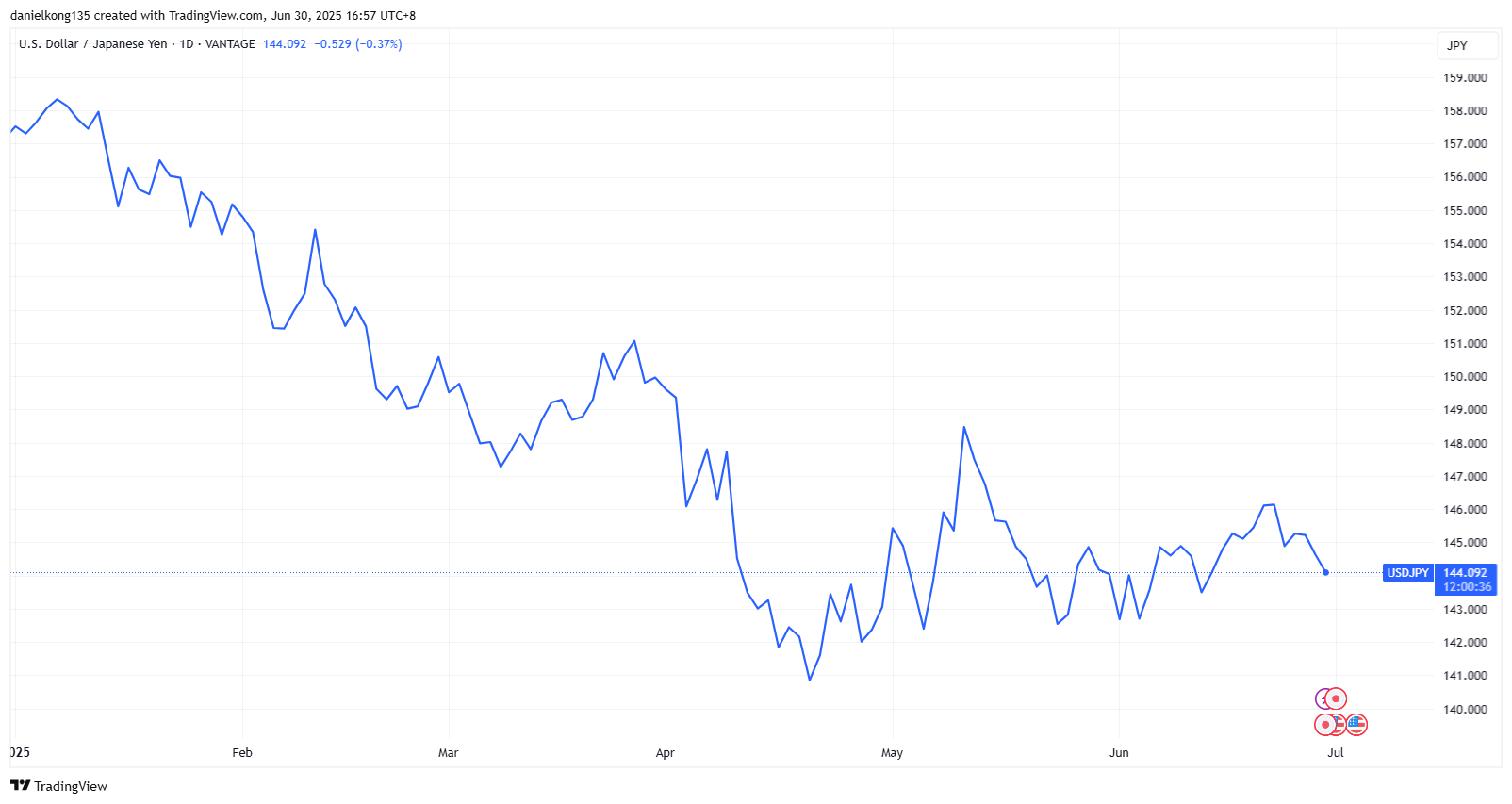

Đồng yên Nhật đã có sự phục hồi đáng kể vào năm 2025 sau khi giảm xuống mức thấp nhất trong 38 năm qua, vượt qua mốc 161 so với đô la [4].

Tuy nhiên, sự phục hồi vẫn chưa đồng đều, với những biến động liên tục do căng thẳng thương mại, chênh lệch lãi suất và bất ổn địa chính trị, đặc biệt là dưới sự tái áp đặt chủ nghĩa bảo hộ của Tổng thống Trump. Mối đe dọa áp thuế 25% đối với hàng xuất khẩu của Nhật Bản sang Mỹ tiếp tục gây áp lực lên tâm lý thị trường.

Sự can thiệp bị nghi ngờ và chênh lệch lợi suất trái phiếu Mỹ-Nhật Bản thu hẹp đã hỗ trợ đồng yên vào đầu năm nay, đẩy tỷ giá USD/JPY xuống khoảng 144 yên vào cuối tháng 6, tăng gần 8% đối với đồng tiền Nhật Bản so với mức tháng 1.

Tuy nhiên, triển vọng vẫn còn mong manh. Đồng yên yếu hơn hỗ trợ xuất khẩu, nhưng cũng làm tăng chi phí nhập khẩu, đặc biệt là năng lượng và thực phẩm, làm gia tăng lạm phát và làm xói mòn sức mua của hộ gia đình.

Đối với các nhà hoạch định chính sách, đây là hành động cân bằng tinh tế giữa sự ổn định tiền tệ và kiểm soát lạm phát trong bối cảnh bất ổn toàn cầu kéo dài.

3. Nỗi lo giảm phát: Cái bóng dài phủ lên chính sách của BOJ

Mặc dù lạm phát vẫn duy trì ở mức cao hơn mục tiêu trong hơn ba năm, BOJ chỉ tăng lãi suất chính sách thêm 60 điểm cơ bản lên 0,5% kể từ tháng 3 năm 2024. Thống đốc Kazuo Ueda cho rằng sự tăng giá này là do các yếu tố tạm thời như giá gạo và năng lượng, chứ không phải do tăng trưởng tiền lương hay nhu cầu bền vững.

Sự do dự bắt nguồn từ cuộc chiến lâu dài của Nhật Bản với tình trạng giảm phát, “Những thập kỷ mất mát”, khiến BOJ thận trọng không nên thắt chặt quá sớm.

Một số nhà kinh tế thậm chí còn cho rằng cần phải tạm thời vượt ngưỡng lạm phát để thay đổi những kỳ vọng cố hữu. Tuy nhiên, một số thành viên hội đồng quản trị BOJ đã bày tỏ sự ủng hộ đối với các hành động quyết liệt hơn nếu rủi ro lạm phát gia tăng.

Điều gì đang thúc đẩy biến động của cặp USD/JPY hiện nay?

Bất chấp sự phục hồi mạnh mẽ của đồng yên vào đầu năm 2025, những động thái gần đây lại có lợi cho đồng đô la, với việc tỷ giá USD/JPY tăng khi thị trường đánh giá lại chính sách của Fed và lập trường thận trọng của BOJ.

Biểu đồ 1: Biểu đồ giá USD/JPYU hàng ngày. Biểu đồ chỉ mang tính chất minh họa. Nguồn: https://www.tradingview.com/x/o8KIwrHR/

Sau đây là tổng quan về những tác động hiện tại của thị trường.

Vai trò của chênh lệch lợi suất trái phiếu Mỹ-Nhật

Một trong những động lực nhất quán nhất của cặp tỷ giá USD/JPY là chênh lệch lãi suất giữa trái phiếu Mỹ và Nhật Bản. Nói một cách đơn giản, khi lợi suất trái phiếu Mỹ cao và lợi suất trái phiếu Nhật Bản thấp hoặc giảm, đồng đô la trở nên hấp dẫn hơn.

Đó là những gì chúng ta đang thấy hiện nay. Lợi suất trái phiếu Mỹ vẫn ở mức cao trong bối cảnh lạm phát tăng cao và áp lực giá liên quan đến thuế quan, trong khi lợi suất dài hạn của Nhật Bản giảm sau khi Bộ trưởng Tài chính Shunichi Kato ra hiệu sẽ giảm phát hành trái phiếu dài hạn.

Kết quả: nhu cầu đối với tài sản có lợi suất cao hơn của Hoa Kỳ tăng trở lại, làm đồng yên suy yếu sau mức tăng trước đó.

Đồng Yên có thể mạnh trở lại không? Các yếu tố chính cần theo dõi

Mặc dù con đường ít kháng cự nhất hiện tại có thể ủng hộ sức mạnh của đồng đô la sau khởi đầu tốt đẹp vào năm 2025 đối với đồng Yên Nhật, nhưng một số yếu tố có thể ảnh hưởng đến sức mạnh của đồng yên trong tương lai:

- BOJ tăng lãi suất : Nếu lạm phát và tăng trưởng tiền lương vẫn ổn định, Ngân hàng Nhật Bản có thể buộc phải thắt chặt chính sách quyết liệt hơn. Thành viên hội đồng quản trị BOJ Naoki Tamura gần đây đã bóng gió về khả năng tăng lãi suất nếu các điều kiện cơ bản cho phép.

- Sự can thiệp của chính phủ : Các nhà chức trách đã cho thấy họ sẵn sàng hành động để hỗ trợ đồng yên, như đã thấy vào năm 2024. Một đợt đồng yên yếu khác có thể khiến sự can thiệp đó lặp lại.

- Tâm lý e ngại rủi ro : Nếu thị trường toàn cầu phải đối mặt với sự điều chỉnh mạnh hoặc một cú sốc địa chính trị khác, đồng yên có thể lấy lại sức hấp dẫn là nơi trú ẩn an toàn, một động thái theo truyền thống có lợi cho sức mạnh mạnh mẽ của đồng yên trong ngắn hạn.

Các yếu tố thị trường mà các nhà giao dịch CFD USD/JPY quan tâm

Với rất nhiều yếu tố chuyển động, biến động giá ngắn hạn của USD/JPY thường chịu ảnh hưởng của một số chỉ báo quan trọng, có thể hữu ích cho những người tham gia thị trường sử dụng các công cụ như hợp đồng chênh lệch (CFD).

Theo dõi báo cáo của BOJ và dữ liệu lạm phát

BOJ có thể thận trọng, nhưng không hề ngủ quên. Thống đốc Kazuo Ueda tiếp tục khẳng định rằng nếu tăng trưởng tiền lương và lạm phát cơ bản mạnh lên, việc tăng lãi suất vẫn có thể được xem xét. Trong khi đó, CPI cơ bản của Tokyo (không bao gồm thực phẩm tươi sống và nhiên liệu) vẫn ở mức 3,1%, cao hơn nhiều so với mục tiêu của BOJ.

Hãy chú ý:

- Bản in lạm phát sắp tới

- Biên bản họp báo và chính sách của BOJ

- Bất ngờ về giá gạo, tăng trưởng tiền lương và nhập khẩu năng lượng

Theo dõi sự thay đổi chính sách của Hoa Kỳ và sức mạnh của đồng đô la

Đồng đô la Mỹ vẫn là đồng tiền thống trị toàn cầu trong năm 2025, mặc dù đang chịu nhiều áp lực. Chỉ số DXY đôi khi đã giảm xuống dưới 100, chịu áp lực từ tăng trưởng kinh tế Mỹ chậm lại, kỳ vọng Fed sẽ cắt giảm lãi suất, và những lo ngại ngày càng tăng về ổn định tài khóa trong bối cảnh chính quyền Trump đề xuất các kế hoạch ngân sách. Căng thẳng thuế quan chỉ làm gia tăng thêm sự bất ổn của thị trường.

Tuy nhiên, vị thế “nơi trú ẩn an toàn” của đồng đô la vẫn còn nguyên vẹn. Trong cuộc xung đột ngắn ngủi giữa Israel và Iran, đồng bạc xanh đã tăng giá mạnh khi các nhà đầu tư tìm kiếm sự an toàn, nhấn mạnh vai trò của nó như một đồng tiền dự trữ trong thời kỳ khủng hoảng – ngay cả khi những rạn nứt về mặt cấu trúc bắt đầu xuất hiện.

Những người tham gia thị trường có thể theo dõi:

- Hướng dẫn của Fed và dữ liệu CPI : Quan điểm ôn hòa có thể làm suy yếu đồng đô la, nhưng lạm phát cơ bản ổn định có thể trì hoãn việc cắt giảm.

- Lợi suất thực tế và đấu giá trái phiếu : Những yếu tố này thúc đẩy dòng vốn và nhu cầu của nhà đầu tư đối với tài sản của Hoa Kỳ.

- Tâm lý thị trường : Việc chuyển từ kỳ vọng cắt giảm sang việc Fed giữ nguyên lãi suất trong thời gian dài có thể khiến đồng đô la tăng giá trở lại.

Diễn biến thương mại và rủi ro can thiệp

Những diễn biến địa chính trị vẫn là một yếu tố quan trọng cần theo dõi. Dưới đây là những điểm cần lưu ý trên mặt trận địa chính trị.

- Nếu các cuộc đàm phán về thuế quan giữa Mỹ và Nhật Bản thất bại, mức thuế quan tương hỗ 25% có thể có hiệu lực, có khả năng gây tổn hại đến xuất khẩu và nền kinh tế của Nhật Bản.

- Điều này có thể củng cố quan điểm ôn hòa của BOJ, khiến đồng yên chịu áp lực.

- Tuy nhiên, một sự can thiệp khác của đồng yên như đã thấy vào đầu năm 2024 có thể khiến thị trường bất ngờ.

Kết luận: Triển vọng đồng Yên vẫn chưa chắc chắn

Sự phục hồi của đồng yên vào đầu năm 2025 phản ánh sự suy yếu của đồng đô la và kỳ vọng về việc BOJ tăng lãi suất. Tuy nhiên, những đợt giảm giá gần đây cho thấy sự phục hồi này mong manh như thế nào, khi cặp USD/JPY vẫn dễ bị ảnh hưởng bởi căng thẳng thương mại, kỳ vọng lãi suất thay đổi và tâm lý rủi ro.

Sự biến động có thể tiếp tục nếu không có định hướng chính sách rõ ràng từ BOJ hoặc căng thẳng thương mại Mỹ-Nhật không có tiến triển.

CẢNH BÁO RỦI RO: CFD là công cụ tài chính phức tạp và có nguy cơ mất tiền nhanh chóng do đòn bẩy. Bạn nên đảm bảo hiểu rõ các rủi ro liên quan và cân nhắc kỹ lưỡng liệu bạn có đủ khả năng chịu rủi ro mất tiền cao hay không trước khi giao dịch.

Tuyên bố miễn trừ trách nhiệm: Thông tin được cung cấp chỉ nhằm mục đích giáo dục và không tính đến mục tiêu cá nhân, hoàn cảnh tài chính hoặc nhu cầu của bạn. Thông tin này không cấu thành lời khuyên đầu tư. Chúng tôi khuyến khích bạn tìm kiếm tư vấn độc lập nếu cần. Thông tin này không được soạn thảo theo các yêu cầu pháp lý được thiết kế để thúc đẩy tính độc lập của nghiên cứu đầu tư. Chúng tôi không đưa ra bất kỳ tuyên bố hoặc bảo đảm nào về tính chính xác hoặc đầy đủ của bất kỳ thông tin nào có trong đó. Tài liệu này có thể chứa các số liệu hiệu suất trong quá khứ hoặc quá khứ và không nên được sử dụng làm căn cứ. Ngoài ra, các ước tính, tuyên bố hướng tới tương lai và dự báo không được đảm bảo. Thông tin trên trang web này và các sản phẩm và dịch vụ được cung cấp không nhằm mục đích phân phối cho bất kỳ cá nhân nào ở bất kỳ quốc gia hoặc khu vực pháp lý nào mà việc phân phối hoặc sử dụng đó sẽ trái với luật pháp hoặc quy định của địa phương.

Tài liệu tham khảo:

-

- “Japan’s inflation has been above target for over 3 years, but where is the BOJ? – CNBC” https://www.cnbc.com/2025/06/25/japans-inflation-above-target-for-over-3-years-but-where-is-boj.html Accessed 30 June 2025

- “Rice prices in Japan more than double in May — core inflation jumps to highest levels since 2023 – CNBC” https://www.cnbc.com/2025/06/20/japans-core-inflation-hits-highest-level-since-jan-2023-putting-pressure-on-boj-to-raise-rates.html Accessed 30 June 2025

- “Japan Cuts Growth View for This Year on Weak Consumption – Bloomberg” https://www.bloomberg.com/news/articles/2024-07-19/japan-cuts-growth-view-for-this-year-on-weak-consumption Accessed 30 June 2025

- “Japanese yen weakens to fresh 38-year lows; top currency diplomat replaced – CNBC” https://www.cnbc.com/2024/06/28/yen-hits-161-against-us-dollar.html Accessed 30 June 2025